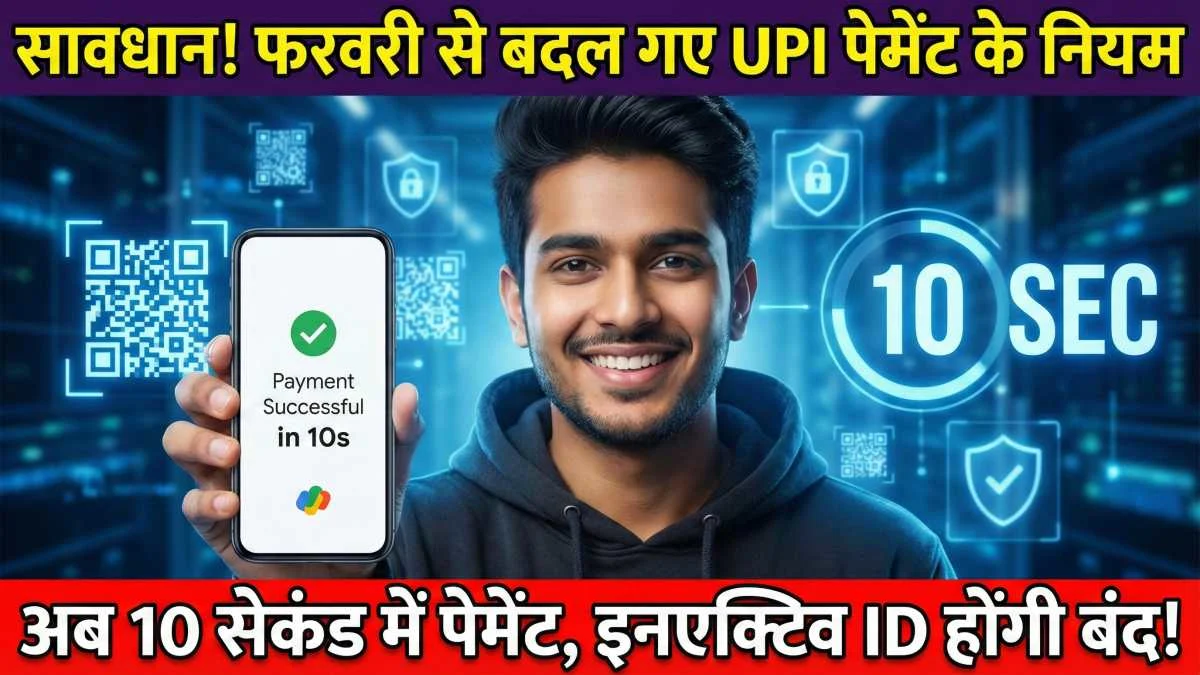

UPI New Rules 2026: भारत में डिजिटल क्रांति का पर्याय बन चुके UPI (Unified Payments Interface) को लेकर फरवरी 2026 में एक बहुत बड़ा अपडेट आया है। यदि आप भी सब्जी खरीदने से लेकर मॉल में शॉपिंग तक के लिए Google Pay, PhonePe, Paytm या BHIM जैसे ऐप्स का इस्तेमाल करते हैं, तो यह खबर आपके लिए बेहद जरूरी है।

नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) ने फरवरी से यूपीआई सिस्टम के लिए नए और सख्त नियम लागू कर दिए हैं। इन बदलावों का मुख्य उद्देश्य देश में बढ़ते डिजिटल ट्रैफिक को संभालना, पेमेंट को ‘सुपर-फास्ट’ बनाना और ऑनलाइन फ्रॉड (Fraud) पर लगाम लगाना है। अब आपका पैसा बीच में अटकने (Transaction Failure) की संभावना न के बराबर हो जाएगी। इस लेख में हम उन सभी नियमों पर विस्तार से चर्चा करेंगे जो आपकी जेब और मोबाइल पर सीधा असर डालने वाले हैं।

Table of Contents

1. अब 10 सेकंड में पूरा होगा ट्रांजैक्शन (Speed Upgrade)

नए नियमों में सबसे बड़ा बदलाव ‘टाइम लिमिट’ को लेकर किया गया है।

- पुराना नियम: पहले बैंकों और ऐप्स के पास ट्रांजैक्शन को प्रोसेस करने के लिए अधिकतम 30 से 45 सेकंड का समय होता था। कई बार सर्वर डाउन होने पर पैसा कट जाता था लेकिन पेमेंट कन्फर्म होने में समय लगता था।

- नया नियम (2026): अब UPI ट्रांजैक्शन और उससे जुड़े API (Application Programming Interface) रिस्पॉन्स को अधिकतम 10 सेकंड में पूरा करना अनिवार्य कर दिया गया है।

- फायदा: इसका सीधा फायदा पीक आवर्स (शाम के समय) में देखने को मिलेगा। अब पेमेंट पेंडिंग होने या ‘प्रोसेसिंग’ में घूमने की समस्या खत्म हो जाएगी।

2. बढ़ते डिजिटल ट्रैफिक को मिलेगा ‘बूस्टर डोज’

भारत में UPI का उपयोग हर महीने नए रिकॉर्ड बना रहा है। छोटे शहरों और गांवों तक डिजिटल पेमेंट की पहुंच बढ़ने से सिस्टम पर लोड बढ़ा है।

- स्टेबल प्रोसेसिंग: नए नियम यह सुनिश्चित करेंगे कि हाई ट्रैफिक के दौरान भी सर्वर क्रैश न हो। Google Pay और PhonePe जैसे प्लेटफॉर्म्स को अपने सर्वर को अपग्रेड करना होगा ताकि वे 10 सेकंड की समय सीमा का पालन कर सकें।

- बैंकों की जिम्मेदारी: बैंकों को भी अपने API की क्षमता बढ़ानी होगी ताकि यूपीआई ऐप्स के साथ तालमेल बिठाया जा सके।

3. सुरक्षा चेक और यूजर कंट्रोल (Enhanced Security)

NPCI ने सुरक्षा को लेकर ‘जीरो टॉलरेंस’ की नीति अपनाई है।

- कन्फर्मेशन स्क्रीन: पेमेंट करने से पहले अब आपको एक स्पष्ट ‘कन्फर्मेशन स्क्रीन’ दिखाई देगी, जिसमें रिसीवर का नाम और राशि बड़े अक्षरों में होगी। इससे गलती से किसी और को पैसा भेजने की संभावना कम होगी।

- अतिरिक्त वेरिफिकेशन: बड़े अमाउंट (जैसे ₹50,000 से ऊपर) के ट्रांजैक्शन के लिए अब पिन के साथ-साथ बायोमेट्रिक (फिंगरप्रिंट/फेस आईडी) या 2FA (Two Factor Authentication) की मांग की जा सकती है।

- ऑटो डेबिट कंट्रोल: नेटफ्लिक्स, हॉटस्टार या अन्य सब्सक्रिप्शन के लिए सेट किए गए ‘ऑटो-पे’ (Auto-Pay) को मैनेज करना और कैंसिल करना अब एक क्लिक में संभव होगा।

4. इनएक्टिव ID और स्पैम पर सर्जिकल स्ट्राइक

क्या आपके पास भी ऐसी UPI ID है जिसे आपने सालों से इस्तेमाल नहीं किया? या क्या आपको भी अनजान लोगों से ‘पैसे मांगने’ (Collect Request) वाले नोटिफिकेशन आते हैं? नए नियम इनका इलाज करेंगे।

A. इनएक्टिव ID पर रोक:

जो UPI ID पिछले 1 साल से इस्तेमाल नहीं हुई हैं, उन्हें सुरक्षा कारणों से अस्थायी रूप से सीमित (Deactivate) किया जा सकता है। उन्हें दोबारा चालू करने के लिए यूजर को फिर से मोबाइल नंबर वेरीफाई करना होगा। यह कदम फ्रॉड और गलत ट्रांजैक्शन को रोकने के लिए उठाया गया है।

B. स्पैम रिक्वेस्ट (Collect Request) पर सीमा:

अक्सर स्कैमर्स लोगों को ‘कलेक्ट रिक्वेस्ट’ भेजकर पैसा ठगने की कोशिश करते हैं। अब अनजान यूपीआई आईडी से आने वाली ऐसी रिक्वेस्ट की संख्या पर सीमा लगाई जाएगी। साथ ही, ऐसी रिक्वेस्ट के साथ एक ‘चेतावनी संदेश’ (Warning Message) भी दिखाई देगा।

5. फेल ट्रांजैक्शन और रिफंड (Instant Refund Policy)

यूपीआई पेमेंट फेल होने पर पैसा वापस आने का इंतज़ार सबसे कष्टदायक होता था।

- तेज रिफंड: नए नियमों के तहत, यदि ट्रांजैक्शन फेल होता है और पैसा कट जाता है, तो बैंकों को उसे कुछ ही घंटों के भीतर (अधिकतम 24 घंटे, पहले यह 48-72 घंटे था) वापस करना होगा।

- रियल-टाइम ट्रैकिंग: ऐप्स को अब फेल हुए ट्रांजैक्शन का कारण और रिफंड का स्टेटस रियल-टाइम में दिखाना होगा।

तुलना: पहले और अब (Old vs New Rules)

| सुविधा (Feature) | पुराना नियम (Old Rule) | नया नियम (2026 New Rule) |

|---|---|---|

| ट्रांजैक्शन टाइम | 30-45 सेकंड | अधिकतम 10 सेकंड |

| रिफंड समय | 2-3 कार्य दिवस | कुछ घंटे (Same Day) |

| सुरक्षा | सामान्य पिन | अतिरिक्त वेरिफिकेशन (बड़े अमाउंट पर) |

| इनएक्टिव ID | हमेशा एक्टिव | 1 साल बाद डीएक्टिवेशन |

| स्पैम कंट्रोल | सीमित | सख्त सीमा और चेतावनी |

NPCI और डिजिटल इंडिया का विजन (Wikipedia Context)

भारतीय राष्ट्रीय भुगतान निगम (NPCI) भारत में खुदरा भुगतान और निपटान प्रणाली के संचालन के लिए एक छाता संगठन है। UPI को 2016 में लॉन्च किया गया था और आज यह दुनिया का सबसे सफल रियल-टाइम पेमेंट सिस्टम बन चुका है। अधिक जानकारी के लिए देखें: यूनिफाइड पेमेंट्स इंटरफेस (Wikipedia)

निष्कर्ष: सुरक्षित और तेज डिजिटल भारत

UPI New Rules 2026 का यह अपडेट आम आदमी के लिए एक बड़ी राहत है। 10 सेकंड की समय सीमा न केवल समय बचाएगी बल्कि डिजिटल पेमेंट पर लोगों का भरोसा भी बढ़ाएगी। आपको सलाह दी जाती है कि अपने Google Pay, PhonePe और Paytm ऐप्स को तुरंत अपडेट कर लें ताकि आप इन नए फीचर्स और सुरक्षा मानकों का लाभ उठा सकें।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1. क्या UPI के नए नियमों से आम यूजर को कोई चार्ज देना होगा?

उत्तर: नहीं, सामान्य यूजर्स (P2P और P2M) के लिए ट्रांजैक्शन अभी भी मुफ्त हैं। नए नियम केवल स्पीड और सुरक्षा बढ़ाने के लिए हैं।

Q2. 10 सेकंड का नियम क्या है?

उत्तर: अब बैंकों और ऐप्स को ट्रांजैक्शन पूरा करने या फेल होने का स्टेटस अधिकतम 10 सेकंड के भीतर देना होगा, जिससे वेटिंग टाइम कम होगा।

Q3. अगर मेरी UPI ID बंद हो गई है तो क्या करें?

उत्तर: यदि आपकी ID इनएक्टिव होने के कारण बंद हुई है, तो आप अपने ऐप में जाकर मोबाइल नंबर वेरीफाई करके इसे दोबारा एक्टिव कर सकते हैं।

Q4. क्या ट्रांजैक्शन लिमिट में कोई बदलाव हुआ है?

उत्तर: RBI ने हाल ही में अस्पतालों और शिक्षण संस्थानों के लिए लिमिट बढ़ाकर ₹5 लाख की है, बाकी सामान्य ट्रांजैक्शन के लिए लिमिट ₹1 लाख (कुछ बैंकों में भिन्न) बनी हुई है।

Q5. यह नियम किन ऐप्स पर लागू होंगे?

उत्तर: यह नियम Google Pay, PhonePe, Paytm, BHIM, Amazon Pay और सभी बैंकिंग ऐप्स जो UPI का उपयोग करते हैं, उन पर लागू होंगे।

लेखक का परिचय

घनश्याम नामदेव बैंकिंग और डिजिटल तकनीक के विशेषज्ञ के रूप में 15 वर्षों का अनुभव रखने वाले घनश्याम नामदेव ने भारत में डिजिटल पेमेंट क्रांति को बारीकी से कवर किया है। उनके लेख उपयोगकर्ताओं को सुरक्षित बैंकिंग के प्रति जागरूक करते हैं।

Read More