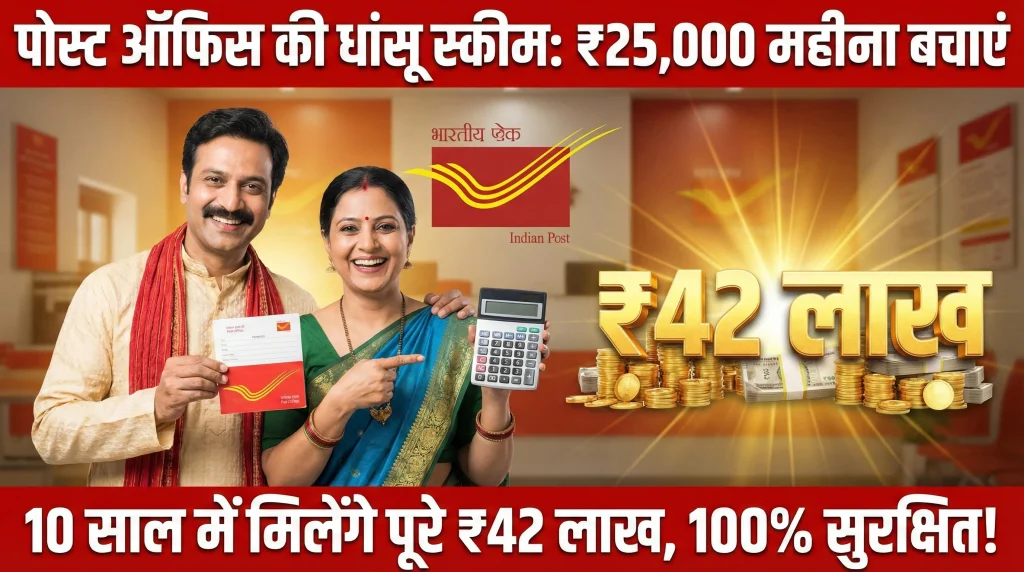

Post Office RD Scheme 2026- नई दिल्ली: आज के दौर में जब शेयर बाजार (Stock Market) में भारी उतार-चढ़ाव देखने को मिल रहा है और म्यूचुअल फंड्स में जोखिम (Risk) लगातार बढ़ रहा है, हर मध्यम वर्गीय परिवार के मन में एक ही सवाल उठता है— “क्या कोई ऐसा तरीका है जहाँ हमारा पैसा 100% सुरक्षित रहे और रिटर्न भी बैंक एफडी से बेहतर मिले?”

इसका जवाब है— पोस्ट ऑफिस रेकरिंग डिपॉजिट (Post Office RD) स्कीम। भारत सरकार द्वारा समर्थित यह योजना उन निवेशकों के लिए वरदान है जो बिना किसी जोखिम के धीरे-धीरे एक बड़ा फंड जमा करना चाहते हैं। आज हम आपको बताएंगे कि कैसे आप इस योजना में अनुशासित निवेश करके ₹42 लाख का एक विशाल फंड तैयार कर सकते हैं। यह योजना न केवल आपको आर्थिक सुरक्षा देती है बल्कि भविष्य के बड़े लक्ष्यों (जैसे बच्चों की शादी, शिक्षा या रिटायरमेंट) को पूरा करने में भी मदद करती है।

Table of Contents

1. पोस्ट ऑफिस RD ही क्यों चुनें? (Why Post Office RD?)

पोस्ट ऑफिस की योजनाओं पर इतना भरोसा क्यों किया जाता है? इसके पीछे सबसे बड़ा कारण है— ‘Sovereign Guarantee’ (सरकारी सुरक्षा)।

- जीरो रिस्क: यहाँ आपका पैसा डूबने का कोई खतरा नहीं है क्योंकि इसकी जिम्मेदारी सीधे केंद्र सरकार लेती है।

- पारदर्शिता: ब्याज दरें हर तिमाही (Quarterly) तय होती हैं और कोई छिपा हुआ चार्ज (Hidden Charges) नहीं होता।

- नियमित बचत: यह स्कीम आपको हर महीने बचत करने की आदत डालती है, जो लंबी अवधि में धन निर्माण (Wealth Creation) के लिए जरूरी है।

2. पोस्ट ऑफिस RD की मुख्य विशेषताएं (Key Features 2026)

निवेश शुरू करने से पहले इसके नियमों को समझना जरूरी है:

| फीचर (Feature) | विवरण (Details) |

|---|---|

| न्यूनतम निवेश | ₹100 प्रति माह (कोई अधिकतम सीमा नहीं) |

| ब्याज दर (Interest) | 6.7% वार्षिक (कंपाउंडेड क्वार्टरली) |

| अवधि (Tenure) | 5 साल (इसे अगले 5 साल के लिए बढ़ाया जा सकता है) |

| लोन सुविधा | 1 साल बाद जमा राशि का 50% तक लोन उपलब्ध |

| खाता प्रकार | सिंगल, जॉइंट (3 वयस्कों तक) और माइनर (अभिभावक के साथ) |

3. ₹42 लाख कमाने का गणित: स्टेप-बाय-स्टेप प्लान

अब आते हैं सबसे महत्वपूर्ण सवाल पर— 10 साल में ₹42 लाख कैसे मिलेंगे?

पोस्ट ऑफिस आरडी की मूल अवधि 5 साल की होती है, लेकिन आप इसे आवेदन देकर अगले 5 साल के लिए और बढ़ा सकते हैं। यानी कुल अवधि 10 साल हो जाएगी।

कैलकुलेशन (Calculation Strategy):

यदि आप हर महीने ₹25,000 का निवेश करते हैं:

- मासिक जमा: ₹25,000

- अवधि: 5 साल + 5 साल (विस्तार) = 10 साल (120 महीने)

- ब्याज दर: 6.7% (वर्तमान दर के अनुसार अनुमानित)

परिणाम (Estimated Return):

- कुल जमा राशि (Principal): ₹30,00,000 (30 लाख)

- कुल ब्याज (Interest Earned): ₹12,71,364 (लगभग)

- मैच्योरिटी राशि (Total Amount): ₹42,71,364

निष्कर्ष: आपने जमा किए 30 लाख रुपये और आपको मिले लगभग 42.71 लाख रुपये। यह सब बिना किसी बाजार जोखिम के!

4. पति-पत्नी मिलकर कैसे उठाएं फायदा? (Joint Account Magic)

₹25,000 हर महीने जमा करना एक व्यक्ति के लिए भारी हो सकता है। लेकिन अगर पति और पत्नी मिलकर निवेश करें, तो यह लक्ष्य आसान हो जाता है।

- जॉइंट अकाउंट: आप पोस्ट ऑफिस में पति-पत्नी के नाम से ‘Joint-A’ या ‘Joint-B’ अकाउंट खोल सकते हैं।

- योगदान: यदि दोनों मिलकर ₹12,500 – ₹12,500 का योगदान दें, तो कुल निवेश ₹25,000 हो जाएगा।

- फायदा: इससे घर के खर्च पर बोझ नहीं पड़ेगा और 10 साल बाद परिवार के पास ₹42 लाख का एक बड़ा फंड होगा, जो बच्चों की उच्च शिक्षा या एक अच्छा घर खरीदने के काम आ सकता है।

5. बैंक FD vs पोस्ट ऑफिस RD: कौन बेहतर?

| पैरामीटर | बैंक फिक्स्ड डिपॉजिट (FD) | पोस्ट ऑफिस RD |

|---|---|---|

| निवेश का तरीका | एकमुश्त (Lump sum) | मासिक (Monthly) |

| ब्याज दर | 6% – 7.5% (बैंक पर निर्भर) | 6.7% (फिक्स्ड और सुरक्षित) |

| जोखिम | ₹5 लाख तक ही बीमा (DICGC) | 100% सरकारी गारंटी |

| लचीलापन | कम | ज्यादा (छोटी बचत संभव) |

राय: जिनके पास एक साथ जमा करने के लिए लाखों रुपये नहीं हैं, उनके लिए RD सबसे बेहतरीन विकल्प है क्योंकि यह सैलरी से सीधे निवेश की सुविधा देता है।

6. खाता कैसे खोलें? (How to Apply)

पोस्ट ऑफिस आरडी खाता खोलना बेहद आसान है:

- नजदीकी डाकघर जाएं: अपने घर के पास के पोस्ट ऑफिस जाएं।

- फॉर्म भरें: खाता खोलने का फॉर्म (Account Opening Form) भरें।

- दस्तावेज़: आधार कार्ड, पैन कार्ड और 2 पासपोर्ट साइज फोटो साथ ले जाएं।

- जमा राशि: पहली किस्त (न्यूनतम ₹100 या जो आप तय करें) नकद या चेक से जमा करें।

- पासबुक: आपको एक पासबुक मिलेगी, जिसमें हर महीने की एंट्री होगी। (अब आप IPPB ऐप के जरिए ऑनलाइन भी किस्त जमा कर सकते हैं)।

निष्कर्ष: आज की बचत, कल का सुख

Post Office RD Scheme 2026 उन लोगों के लिए एक आदर्श योजना है जो जोखिम से डरते हैं और अनुशासित तरीके से अमीर बनना चाहते हैं। ₹42 लाख की राशि एक मध्यम वर्गीय परिवार के लिए जीवन बदलने वाली हो सकती है। तो देर किस बात की? आज ही अपने नजदीकी डाकघर जाएं और निवेश की शुरुआत करें। याद रखें, “बूँद-बूँद से ही घड़ा भरता है।”

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1. क्या पोस्ट ऑफिस RD में निवेश पूरी तरह सुरक्षित है?

उत्तर: हाँ, यह योजना भारत सरकार द्वारा संचालित है और इसमें जमा पैसे पर 100% सॉवरेन गारंटी (Sovereign Guarantee) मिलती है।

Q2. अगर मैं 5 साल बाद खाता बंद न करूँ तो क्या होगा?

उत्तर: आप 5 साल पूरे होने के बाद इसे अगले 5 साल के लिए ‘एक्सटेंड’ (Extend) कर सकते हैं। इससे आपको चक्रवृद्धि ब्याज का फायदा लंबे समय तक मिलता है।

Q3. क्या आरडी पर लोन मिल सकता है?

उत्तर: जी हाँ, खाता खुलने के 1 साल बाद आप अपनी जमा राशि का 50% तक लोन ले सकते हैं।

Q4. क्या बच्चों के नाम पर RD खोल सकते हैं?

उत्तर: हाँ, 10 साल से ऊपर का बच्चा अपने नाम पर खाता संचालित कर सकता है। इससे छोटे बच्चों के लिए अभिभावक खाता खोल सकते हैं।

Q5. अगर मैं किसी महीने किस्त जमा करना भूल जाऊं तो?

उत्तर: अगर आप समय पर किस्त जमा नहीं करते हैं, तो आपको हर ₹100 पर ₹1 की दर से डिफॉल्ट शुल्क (Penalty) देना होगा। 4 किस्तों तक लगातार चूक होने पर खाता बंद हो सकता है।

लेखक का परिचय

घनश्याम नामदेव वित्तीय नियोजन और सरकारी बचत योजनाओं के विशेषज्ञ के रूप में 15 वर्षों से अधिक का अनुभव रखने वाले घनश्याम नामदेव ने हजारों लोगों को सुरक्षित निवेश के जरिए आर्थिक स्वतंत्रता प्राप्त करने में मदद की है।

अस्वीकरण (Disclaimer): www.sabkuchgyan.com पर दी गई जानकारी केवल शैक्षिक उद्देश्यों के लिए है। ब्याज दरें समय-समय पर सरकार द्वारा बदली जा सकती हैं। निवेश से पहले अपने वित्तीय सलाहकार या पोस्ट ऑफिस से संपर्क जरूर करें।

Tags: Post Office RD Interest Rate 2026, Post Office Recurring Deposit Calculator, Earn 42 Lakh Scheme, Small Savings Scheme India, Safe Investment Options 2026, Post Office vs Bank FD.

Read More: